体育游戏app平台金蝶国际云订阅条约欠债达到33.78亿元-开云 (集团) 官方网站 Kaiyun 登录入口

国产ERP龙头企业

尽管上半年耗损同比大幅收窄,但金蝶国际当今仍未竣事盈利。据往期财报,2020年至2024年,该公司分裂耗损3.35亿元、3.02亿元、3.89亿元、2.1亿元、1.42亿元,重迭本年上半年耗损,五年半统统耗损14.76亿元。

上半年金蝶国际毛利20.95亿元,较上年同期增长15.43%,毛利率改善2.38个百分点。从现款流看,上半年指标举止现款流净额为-1821.5万元,虽同比改善89.05%,但仍未转正,骄气公司现款流压力尚未竣工缓解。

尽管濒临耗损压力,处罚层对2025年竣事盈亏均衡抓有乐不雅格调。公司实施董事、首席财务官林波在事迹会上暗示,信服本年是能竣事盈利的一年,本年的指标性现款流展望会在10亿元以上。

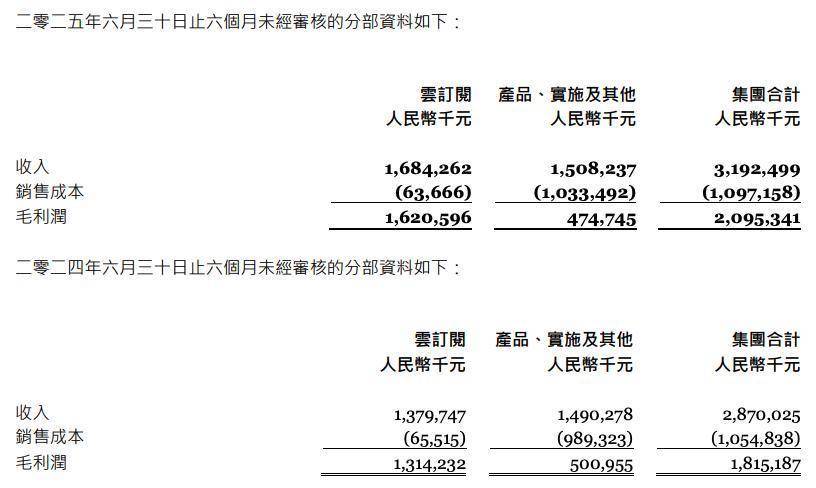

读创财经稳当到,金蝶国际半年报的一大亮点是云职业收入同比增长约11.9%至26.73亿元,云职业收入占总营收比例达83.7%。

具体来看,2025年上半年,金蝶国际云订阅收入约16.84亿元,同比增长约22.1%,占总收入的52.8%,毛利率高达96.2%。其中,金蝶云天穹&星瀚竣事订阅收入增长41.1%,金蝶云星空订阅收入同比增长19%,小微云居品订阅收入同比增长23.8%;云订阅年平生性收入(ARR)达到37.3亿元,同比增长18.5%。上半年末,金蝶国际云订阅条约欠债达到33.78亿元,同比增长24.7%。

金蝶国际称,上半年公司公司事迹改善,主要收货于云订阅业务的限制化效应和AI带来的效果栽植。

当今,金蝶国际的主要收入开首于国内业务,上半年来自中国境内的总收入为31.51亿元;来自国外的收入为4161万元,同比增长88.3%,但占总收入的比重仅为1.32%。

值得一提的是,金蝶国际首度深化AI条约金额,上半年金蝶国际AI条约金额已超1.5亿元。首席财务官林波还走漏,展望在2030年AI的收入占公司收入的比重好像达到30%。

2024年年头,金蝶国际曾建议,改日三年,金蝶将AI优先,并里面制定了“ALL IN AI”计策,拟以“AI优先”为引颈,抓续把AI时刻深度融入到金蝶的通盘SaaS居品、职业和运营经过中,用AI重构企业处罚。刻下金蝶依然推出或正在布局的一系列AI原生智能体旁边。

比年来,因全面激动云转型和AI转型计策,比年来公司的销售用度在抓续攀升,已从2020年的14.25亿元飙升至2024年的25.03亿元,五年间增幅达75.6%。

2025年上半年,销售及引申用度为12.64亿元,同比增长3.18%,创同期历史新高。同期,由于东说念主员结构优化、下野赔偿支拨增多,公司的行政用度同比增长39%,达到3.46亿元。

本年以来,遭到了多位股东的减抓。据

在本年3月18日和19日,公司非实施董事董明珠曾经减抓过公司股份,其分裂以15.35港元/股的价钱减抓公司10万股股份,以15.72港元/股减抓2万股,共套现约184.94万港元。

此外,公司股东摩根大通自本年2月13日以来,已屡次减抓公司股份。最近一次是6月20日,其以13.6684港元/股的价钱减抓3222万股。

开首:读创财经体育游戏app平台

官方网站 Kaiyun 登录入口")

官方网站无论记者看中哪套在售房源-开云 (集团) 官方网站 Kaiyun 登录入口")

官方网站 Kaiyun 登录入口")

官方网站 Kaiyun 登录入口")

官方网站 Kaiyun 登录入口")